なんとなく将来のお金に不安がありませんか?

私も「定期預金でもお金はほとんど増えないし、だったら口座に寝かせておいても別に変わらないかな」と、思っていた時期がありました。

現在進行形で続けている投資信託では、現在約2万3000円ほどの利益が出ています。

これは金利でいうところのおよそ12.2%にあたります。(2017年10月時点)

この記事では資産運用の方法のなかでも代表的な投資信託について説明します。

デメリットや注目すべき点も書いていくので、「投資信託で本当にお金増えるの?」

と眉をひそめた人にこそ正しく知ってほしいです。

私は投資信託のデメリットを理解した上でもなお、「給料に少しでも余裕のお金があるなら、資産運用にまわしたほうが良い。」と強く思います。

もくじ

そもそも投資信託ってなに?

資産運用を「よくわからない」「難しそう」という理由だけで避けてしてしまうのは実にもったいないです。

今は、金利0.001%という超低金利のご時世です。

たとえば、口座に10万円入れておいても年に1円しか生まれないということ。

「お金は少しでも増やしたいけど、預金する以外にどうしていいか分からない」

という初心者に、資産運用の入り口としておすすめなのが投資信託なのです。

投資信託(ファンド)とは、

「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。(投資信託協会より引用)

投資家とは投資信託にお金を預ける私たちのことです。

投資信託の基本は、長期的に見て安定的に資産を増やせる見込みがあるということです。

投資・運用の結果が出てくるまで、ひとまず10年くらいの長い目で見ていくことが大事。

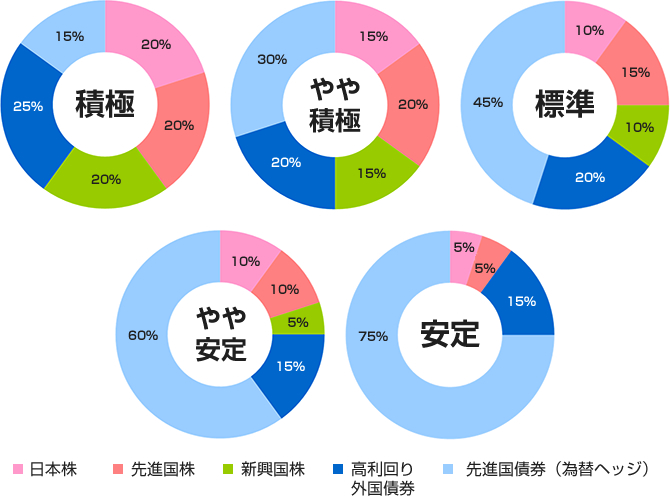

ポートフォリオを見てみよう

(SBI証券より引用)

どのような対象に投資するのか、その中身や比率の一覧のことをポートフォリオ(上のグラフ参照)といいます。

投資信託で注目すべきものは、そのポートフォリオです。

ポートフォリオというものをわかりやすく例えるとカレーです。

自分好みのカレーを選ぶことと一緒です。

カレーをつくるときに、ルーはどれ使おうとか、辛さや味を調整するためのスパイスを入れようか、とか考えますよね。

ココイチに行ったら辛さやご飯の量、トッピングに悩むでしょう。

そのカレーのレシピをその時々のベストになるよう、各お店のポリシーにしたがって専門のシェフが調整してくれています。

だから、ひとくちにカレー(=ポートフォリオ)と言ってもその中身によってタイプが全く違うものになります。

その数えきれないほどあるポートフォリオから、私たちは好きなものを選ぶだけです。

ポートフォリオの中身である、投資する対象というのは様々あります。

(上のグラフもその一例に過ぎません。)

株式(国内・海外)、債券(国内・海外)などがあり、

海外はさらにアメリカ、ヨーロッパ、太平洋、新興国など多岐に渡ります。

そこから「どういう対象をどういう比率で運用するのか」は、投資信託ごとの運用方針に基づいて専門家が行います。

そして、運用して出た利益を還元してもらうことで、お金を出した投資家に利益が発生するのです。

その利益が、最初に書いた約2万3000円(2017年10月時点)です。

ちなみに私は積立型のプランで契約しています。

だから、毎月一定の金額が自動的に口座から投資信託へまわるようになっています。

・口座に入れっぱなしで申し訳程度に発生する0.001%の金利

・資産運用にまわして分配された12.2%の利益(2017年10月時点)

さて、これはどちらも自分は何もせずにほったらかして出た結果です。

すでに雲泥の差じゃないですか。

積立型なら投資した金額が一定に増えていくので、長期的に見て将来のリターンはそれなりにあると確信しています。

投資信託のデメリットは?

当然、メリットだけではないので先に言います。

投資信託のデメリット(弱点)は、元本が保証されないということ。

経済情勢に何らかの変化があって基準価額が下落したら、投資した金額以下になってしまうリスクがあるということです。

(さっきから「2017年10月時点」とたびたび注釈を入れているのは、こういった理由があるからです。)

今は運用利益が出ていても、今後その率が下がったりすれば元本割れすることも十分あり得ます。

そもそも投資信託は、その性質上、短期的に売買して出る利益をあてにするものではないです。

基本的に、投資信託は預金よりお金が増える期待が断然大きい。

だけど、元本割れの可能性はあるので、それが絶対嫌だという人はやめておいてください。

投資信託を選ぶときのポイント

元本割れの可能性があるというデメリットは書きました。

しかし逆の考え方をすれば、元本割れのリスクを最小限に抑えることができれば問題ないです。

投資信託といっても数え切れないほど様々な商品があって、

先ほども書いたように、ポートフォリオも商品によって内容が違っているということです。

(いろいろなカレーがあるのと同じ・・・)

どの投資信託が良いかを選ぶときは、ポートフォリオの中身に注目します。

リスクを最小限に抑えられる商品のポイントは、ポートフォリオの"債券"の比率が高い。

債券は国債・地方債・社債などが代表的です。

だから一般的に発行体の信用度が高くて株式などより値動きが安定している、という理由で、ポートフォリオにはよく組み込まれています。

私の積み立てている商品も、株式:債券=1:1の割合で安定志向のポートフォリオが組まれています。

「そうはいっても国となれば簡単につぶれないよね」という精神安定剤的な役割とも言えます。

資産運用で注意したいこと

「ちょっと投資信託に興味でてきたかも」というあなたへ向けて、心に留めておいてほしいことが2つあります。

あくまで余裕資金のなかでやる

これは資産運用の鉄則です。

調子が良いときは、基準価額も上昇して運用益も高くなっています。

そうすると、つい他の投資信託が気になって申し込みをしたり、積立型の場合は月々の金額を上げたくなります。

でも、なくなったら生活に困るような金額をつぎこむのはアウトです。

本末転倒です。

最悪なくなってもなんとかあきらめられる金額でやってください。(私もそうしています)

自分が支出できるラインを冷静に見極めることが大事。

長い目で運用を見守る

今度は逆のパターン。

調子が悪いときは基準価額も下落して、「元本割れ」という言葉が頭をちらつきはじめます。

でも、「じわじわ下落している、これはやばい!」とオロオロして、焦って解約してしまうのは最悪です。

この現象にはちゃんと名前がついていて、「狼狽(ろうばい)売り」と言います。

情勢が良くなくても、専門家がポートフォリオの投資配分比率をリバランスしてきっと立て直してくれます。

落ち着いて一定の金額を淡々と積み立てていくことが大事。

結果は10年後に出ます。

まとめ

今や投資信託は数え切れないほど商品があります。

今回は、私の保有する商品の特徴を基にして投資信託について書きましたが、違うタイプのものも数多く存在します。

毎月積み立てている投資信託:セゾン投信

資産というのは、過去の自分が頑張った対価がたくさん詰まっていて大事なものですよね。

でも、当たり前ですが何もしなければ増えも減りもしません。

資産の一部を元手に、

元本割れだけしないようにとにかく安定路線を走るか、

リスクをとって利益を追うか、

その真ん中を行きたいのか。

「どんなふうにお金を活かしていきたいのか」を考えるきっかけになれば嬉しいです。

積立している投資信託の商品を出している会社、セゾン投信の社長の話を聞いてきた記事も書いています。

なぜ預金ではなく、投資信託で積立するのか理由も分かります。

現場からは以上です!